广东明岑律师助力企业成功取得工程款发票

合同纠纷

2025-11-04

开票义务支持:被告应在收到款项后开具对应金额的增值税普通发票; 损失诉请驳回:原告未能证明实际税款损失,且未约定专票开具,损失主张不成立; 费用分担:案件受理费由双方按比例承担。

广东明岑律师助力企业成功取得工程款发票

案件背景

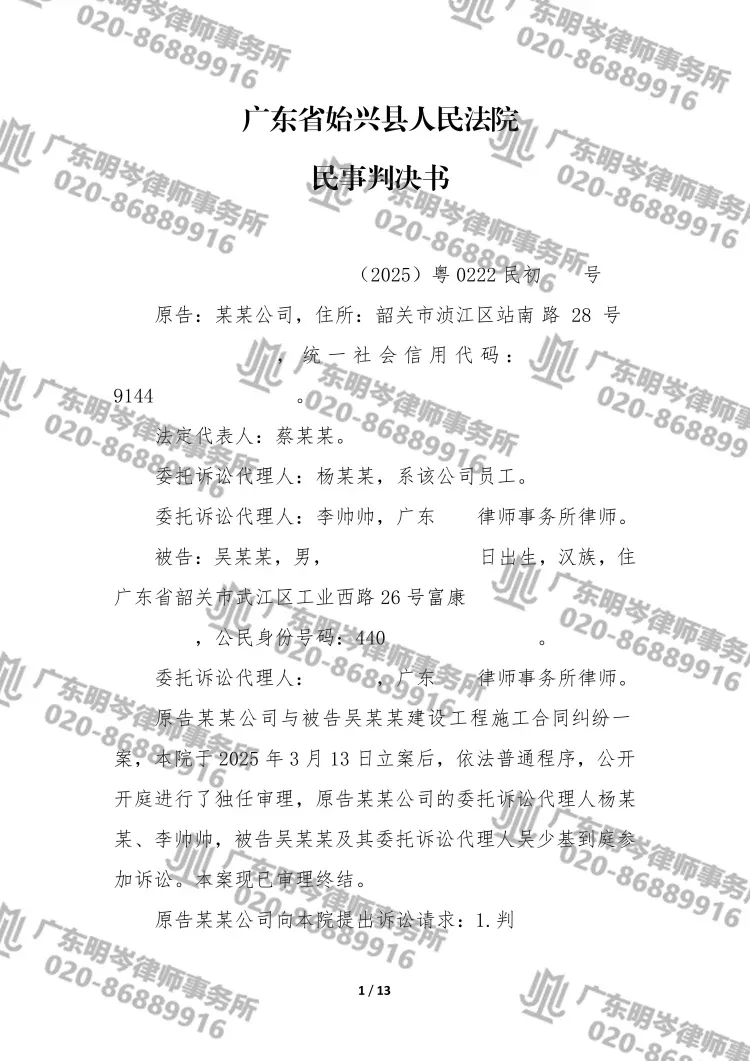

近日,广东省始兴县人民法院就一宗建设工程施工合同纠纷案件作出一审判决,支持原告某某公司要求被告开具工程款发票的诉讼请求,判令被告吴某某就已付工程款367万余元开具增值税普通发票,并就后续支付款项继续开票。该判决明确了承包方在收款后的法定义务,维护了建筑行业的税务管理秩序。

争议挑战

发票义务性质:被告辩称合同已删除“包税费”条款,是否仍负开票义务;

税款损失认定:原告主张的增值税与企业所得税损失是否应予支持;

开票能力问题:自然人被告能否开具增值税专用发票。

解决方案

法定义务优先:强调开具发票是《税收征收管理法》规定的法定义务,不因合同约定而免除;

证据链完整:结合生效判决认定的工程款金额,构建清晰的款项与开票对应关系;

诉请务实聚焦:以“开具发票”为核心诉请,避免不切实际的损失赔偿主张。

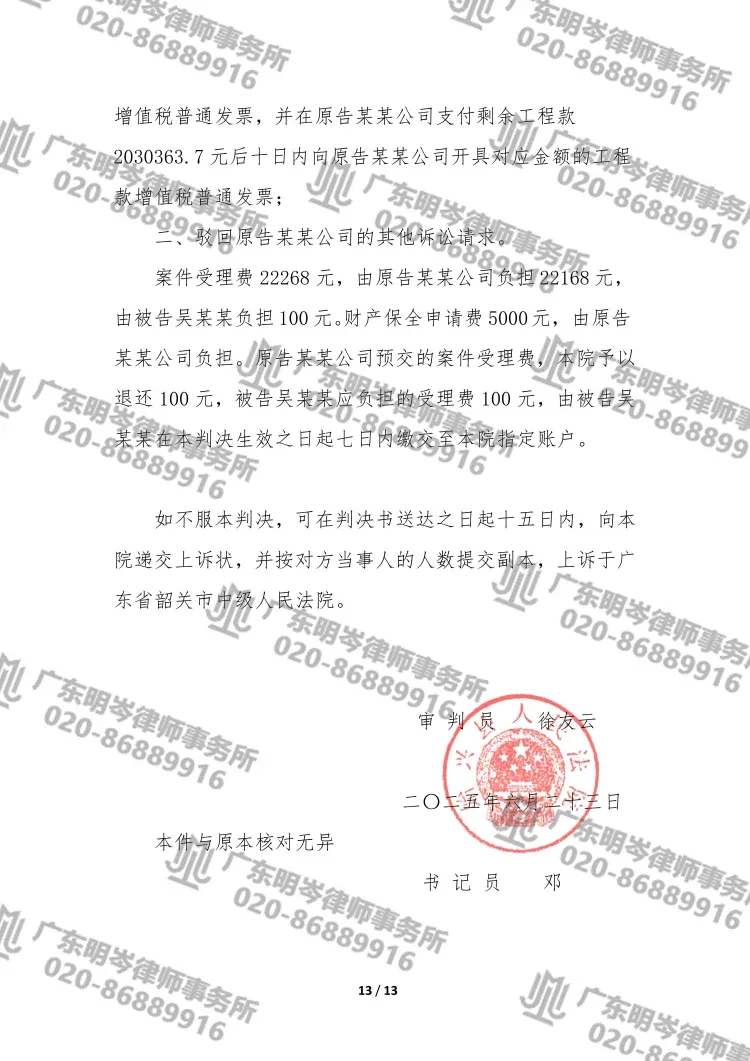

处理结果

法院经审理认定:

开票义务支持:被告应在收到款项后开具对应金额的增值税普通发票;

损失诉请驳回:原告未能证明实际税款损失,且未约定专票开具,损失主张不成立;

费用分担:案件受理费由双方按比例承担。

判决书截图